安永:企业会计准则解释9-12号的影响

安永微信公众号

核心提示:财政部一口气发布了企业会计准则解释第9-12号,大家别被吓到咯,只需要花五分钟就能让您尽在掌握。

解释第9号——关于权益法下有关投资净损失的会计处理

准则规定权益法下,投资方确认被投资单位发生的净亏损,应以长期股权投资的账面价值以及其他实质上构成对被投资单位净投资的长期权益冲减至零为限,负有承担额外损失义务的除外。投资方未确认的损失记录在备查簿中。在以后期间,被投资单位实现净利润的,投资方在其收益分享额弥补未确认的亏损分担额后,恢复确认收益分享额。

解释第9号规定,投资方在权益法下因确认被投资单位产生的其他综合收益减少净额而产生未确认投资净损失的,按照和上述规定相同的原则处理。

解释第9号自2018年1月1日起施行,应追溯调整,不切实可行的除外。解释第9号施行前已处置或因其他原因终止采用权益法核算的长期股权投资,无需追溯调整。

解释第10号和解释第11号——关于以使用固定资产/无形资产产生的收入为基础的折旧/摊销方法

这两个解释分别针对固定资产折旧方法与无形资产摊销方法的选用,其主要原则是一样的,即不应以包括使用固定资产/无形资产在内的经济活动所产生的收入为基础进行折旧/摊销。原因是准则要求的折旧/摊销方法,反映的应该是与资产有关的经济利益的预期消耗方式,而非资产产生收入的方式。

但是,在极其有限的情况下,可以使用以收入为基础的方法摊销无形资产,例如企业获得勘探开采黄金的特许权,特许权合同明确规定该特许权在销售黄金的收入总额达到某固定金额时失效。

企业采用车流量法对高速公路经营权进行摊销的,不属于以包括使用无形资产在内的经济活动产生的收入为基础的摊销方法,故仍可选择采用。

解释第10号及第11号自2018年1月1日起施行,不要求追溯调整。解释施行前已确认的相关固定资产/无形资产未按解释第10号/第11号进行会计处理的,不调整以前各期折旧/摊销金额,也不计算累计影响数,自施行之日起在未来期间根据重新评估后的折旧/摊销方法计提折旧/摊销。

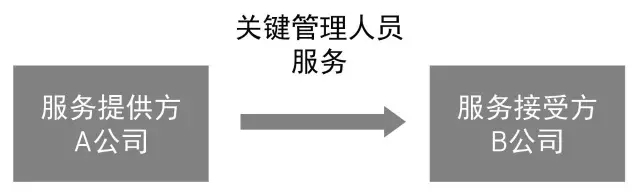

解释第12号——关于关键管理人员服务的提供方与接受方是否为关联方

解释第12号规定了一种非对称的认定关联方关系的情形,如下图:

企业会计准则解释9-12号的影响

根据解释第12号,在B公司的财务报表中,A公司必定是其关联方。而反过来,在A公司的财务报表中,B公司却并不一定是其关联方,仍需考虑准则对关联方规定的判断条件。

此外,解释第12号还规定,B公司应当披露A公司因提供服务而向B公司收取的金额。

解释第12号自2018年1月1日起施行,不要求追溯调整。